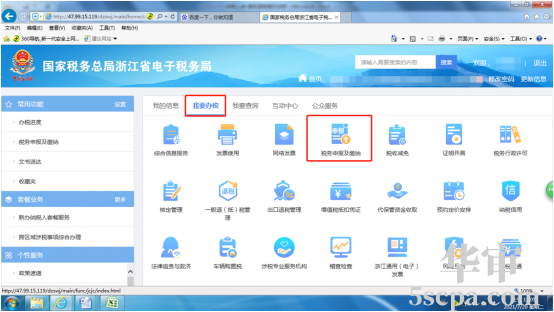

电子税务局中,一般纳税人增值税的申报方式有哪些?

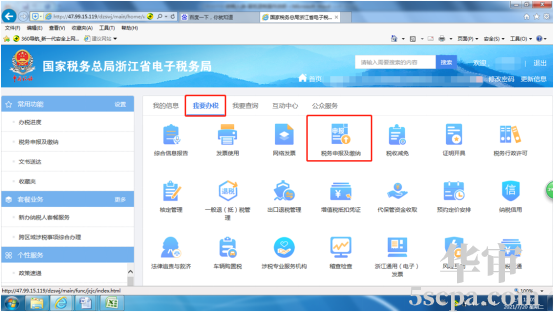

操作路径如下:登录浙江省电子税务局—我要办税—税务申报及缴纳—常规申报—增值税及附加税(费)申报(一般纳税人适用)。

附件:

一般纳税人增值税及附加税费合并申报电子税务局纳税人端操作指引

一、常规申报

1、企业登陆后,点击“我要办税—税务申报及缴纳—常规申报—增值税及附加税(费)申报(一般纳税人适用)”。

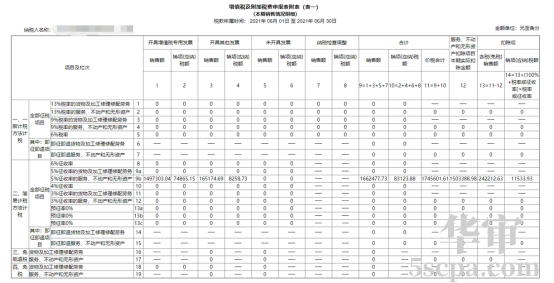

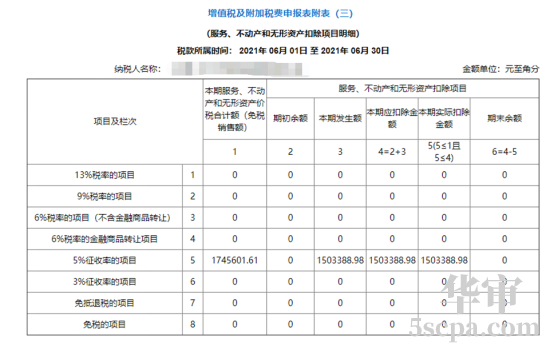

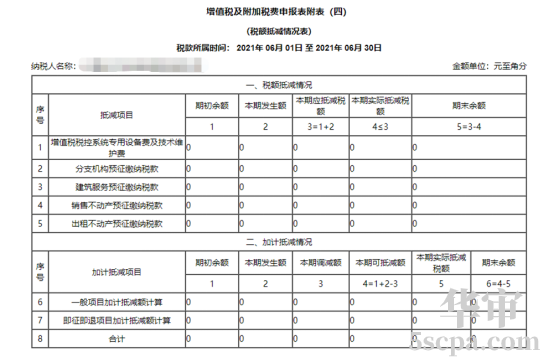

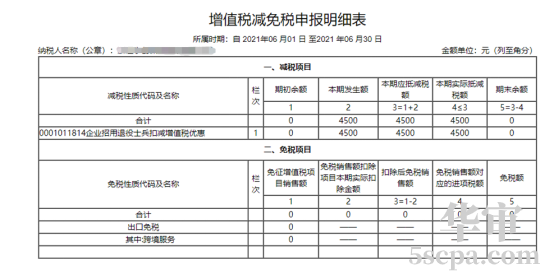

2、填写并提交附表一、附表二、附表三、附表四、减免税明细表、存根联明细、抵扣联明细等附表。

其中,增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的第23a栏“异常凭证转出进项税额”会根据系统记录自动填写本期应当作异常增值税扣税凭证转出处理的进项税额,且不允许手动修改。对于前期已经作过异常增值税扣税凭证转出处理,经税务机关核实允许继续抵扣的,且纳税人重新确认用于抵扣的进项税额,系统将在本栏次自动填入负数。

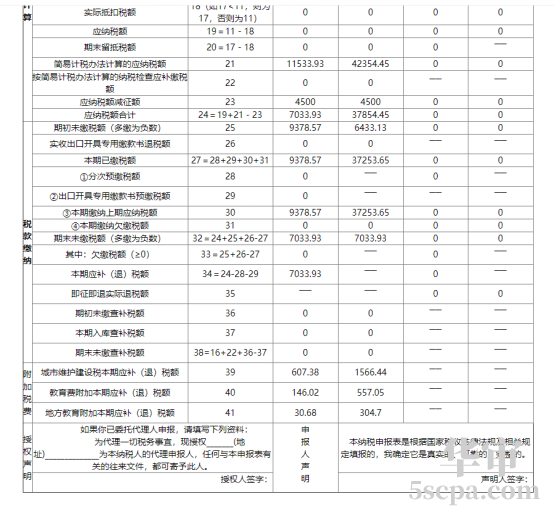

3、核对增值税应纳税额,提交主表,此时主表39-41行附加税费为0。

4、提交主表后填写“附表五(附加税)”,附表五中的数据为自动转跳,若存在其他附加税费减免事项,可在本期减免税(费)额栏次填列。

5、核对主表中增值税、附加税费应补(退)税额无误后,点击全申报,完成申报。

注意事项:若附表五提交后,增值税应纳税额产生变化的,需要作废附表五重新提交。

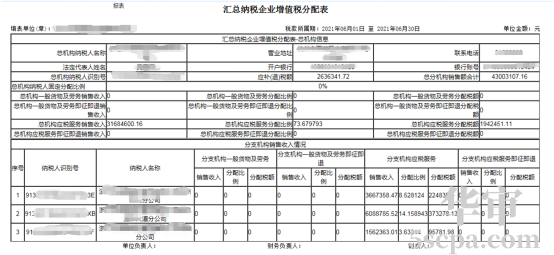

二、增值税汇总纳税申报(按销售额比例分配缴纳)

1、企业登陆后,点击“我要办税—税务申报及缴纳—常规申报—增值税及附加税(费)申报(一般纳税人适用)”。

2、待除附表五以外的其余报表完成填报后,填报《汇总纳税企业增值税分配表》。

3、填报完《汇总纳税企业增值税分配表》后,点击“附表五(附加税)”,系统将自动计算附加税费。

4、核对应纳税额后,点击全申报,完成申报。

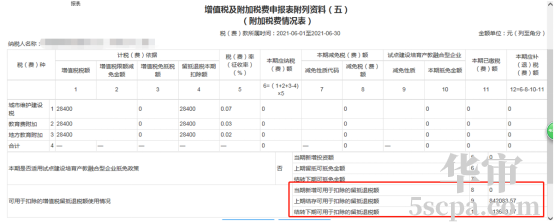

三、增值税留抵退税扣除附加税费计税依据

1、在增值税日常申报时,待其余报表完成填报后,点进进入《附表五(附加税)》,“留抵退税本期扣除额”栏次数据会根据“计税(费)依据”和“可用于扣除的增值税留抵退税额使用情况”栏次自动计算带出,且不允许手动更正。核对无误后,提交申报即可。

四、试点建设培育产教融合型企业附加税费减免申报

1、若企业为试点建设培育产教融合型企业且当期有附加税费减免金额的,在附表五中当期新增投资额栏次填入相应金额,教育附加和地方教育附加可按投资额的30%抵免,未抵免部分可结转下期继续抵免。

2、依据政策,“试点建设培育产教融合型企业-本期抵免金额”栏次数据会根据“计税(费)依据”和“本期是否使用试点建设培育产教融合型抵免政策”栏次自动计算带出,且不允许手动更正。

3、核对主表中增值税、附加税费应补(退)税额无误后,点击全申报,完成申报。