财税〔2016〕129号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为了引导合理消费,促进节能减排,经国务院批准,对超豪华小汽车加征消费税。现将有关事项通知如下:

一、“小汽车”税目下增设“超豪华小汽车”子税目。征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

二、将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。

三、超豪华小汽车零售环节消费税应纳税额计算公式:

应纳税额=零售环节销售额(不含增值税,下同)×零售环节税率

国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。消费税应纳税额计算公式:

应纳税额=销售额×(生产环节税率+零售环节税率)

四、上述规定自2016年12月1日起执行。对于11月30日(含)之前已签订汽车销售合同,但未交付实物的超豪华小汽车,自12月1日(含)起5个工作日内,纳税人持已签订的汽车销售合同,向其主管税务机关备案。对按规定备案的不征收零售环节消费税,未备案以及未按规定期限备案的,征收零售环节消费税。

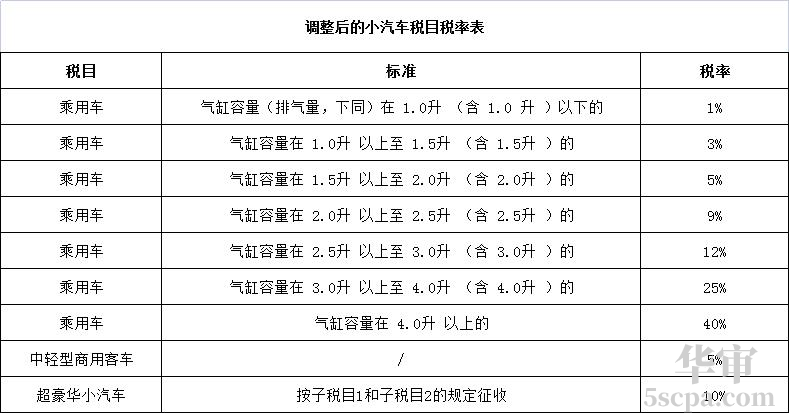

附件:调整后的小汽车税目税率表

财政部 国家税务总局

2016年11月30日

- 财务会计中,以摊余成本计量的金融资产的减值怎么处理?

- 财务会计中,什么情况下金融资产应当分类为以公允价值计量且其变动计入其他综合收益的金融资产?

- 财务会计中,哪些情况下企业持有金融资产的目的是交易性的?

- 财务会计中,以公允价值计量且其变动计入其他综合收益的金融资产如何计量?

- 财务会计中,以公允价值计量且其变动计入其他综合收益的金融资产的账务如何处理?

- 财务会计中,什么条件下应当终止确认金融资产?

- 自然人税收管理系统扣缴客户端中,办税人员怎么添加?

- 自然人电子税务局(扣缴端)人员信息如何报送?

- 个税扣缴客户端中,人员信息怎么打印出来?

- 个税扣缴客户端中,人员信息怎么查询?

- 个税扣缴客户端导入模板提示个人应为雇员,怎么办?

- 个税扣缴客户端中,申报生产经营所得时,人员信息怎么采集?

- 自然人电子税务局扣缴客户端中,人员信息采集新增【报送】后必须报送吗?

- 个税扣缴客户端中,增加员工时提示“已存在同身份信息”怎么处理?

- 个税扣缴客户端中的名字错了,怎么处理?

- 个税扣缴客户端中,用户信息变更后还是原来的信息,怎么处理?

- 自然人电子税务局扣缴端,财务负责人怎么重置企业的申报密码?

- 个人所得税APP密码怎么设置?

- 已通过自然人电子税务局扣缴端申报个人所得税,如何查询申报明细?

- 自然人电子税务局WEB端,代扣代缴个人所得税完税证明怎么查询?

- 查询和打印个人所得税完税证明的途径有哪些?

- 在扣缴客户端查询个人所得税生产经营所得缴纳记录,有哪些步骤?

- 电子税务局中,代扣代缴个人所得税完税证明怎么查询?

- 自然人电子税务局扣缴端中怎么查看办税提醒?

- 个税扣缴客户端人员信息采集功能中,个别员工的身份验证状态为“验证不通过”,怎么处理?

- hide away(或 out,up)

- hidebound

- hideboundness

- hideboundnesses

- hided

- hideless

- hide one's candle under a bushel

- hide one's diminished head

- hide one's face

- hide one's light under a bushel

- hide one's talents in a napkin

- hide or hair

- hide or(或 nor) hair

- hideosities

- hideous

- hideously

- hideousness

- hideousnesses

- -logical

- logical empiricism

- logical-empiricism

- logical empiricisms

- logical-empiricisms

- logicalities

- logicalities'