1、在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

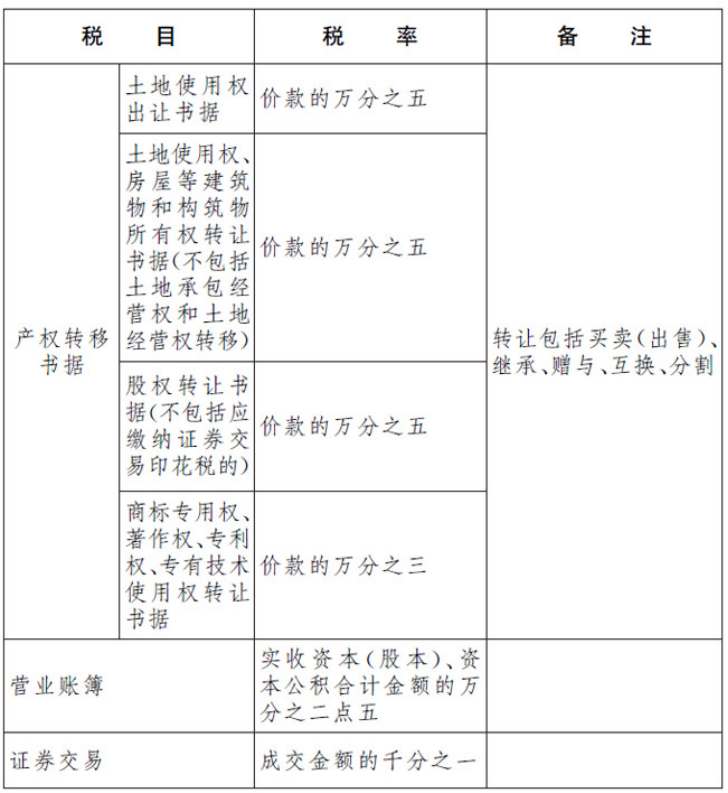

所称应税凭证,是指《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

所称证券交易,是指转让在依法设立的证券交易所、国务院批准的其他全国性证券交易场所交易的股票和以股票为基础的存托凭证。

2、企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

依据:

中华人民共和国印花税法

财政部 税务总局关于印花税若干事项政策执行口径的公告

- 一般纳税人提供文化体育服务的增值税税率是多少?

- 一般纳税人提供广告服务的增值税税率是多少?

- 一般纳税人提供文化创意服务的增值税税率是多少?

- 一般纳税人提供住宿服务的增值税税率是多少?

- 一般纳税人提供会议展览服务的增值税税率是多少?

- 一般纳税人提供车辆停放服务适用增值税税率是多少?

- 音像制作服务增值税税率是多少?

- 文化创意服务的一般纳税人的增值税税率是多少?

- 一般纳税人开广告制作多少税率?

- 软件服务的一般纳税人的增值税税率是多少?

- 一般纳税人提供信息系统服务的增值税税率是多少?

- 信息系统增值服务的一般纳税人的增值税税率是多少?

- 电信服务的一般纳税人的增值税税率是多少?

- 一般纳税人提供现代服务的增值税税率是多少?

- 信息系统服务的一般纳税人的增值税税率是多少?

- 信息技术服务的一般纳税人的增值税税率是多少?

- 一般纳税人提供研发和技术服务的增值税税率是多少?

- 景区的电瓶车缴纳增值税是按照什么缴纳?

- 程租业务按照什么税目缴纳增值税?

- 车辆停放服务按什么缴纳增值税?

- 陆路运输服务的增值税征税范围是什么?

- 出租车公司出租汽车还配备司机的服务按什么服务缴纳增值税?

- 交通运输服务的增值税征税范围是什么?

- 出租燃气管道按什么缴纳增值税?

- 光租业务按照什么税目缴纳增值税?

- holdfast

- hold fire

- hold firm

- hold-fort

- hold forth

- hold-forth

- hold-from

- hold-ground

- hold hands

- hold hard

- hold in

- hold-in

- hold in check

- hold in fee

- holding

- holding companies

- holding-companies'

- holding company

- holding forth

- holding off

- holding-on

- holding on

- cenote

- Cenozoic

- cense