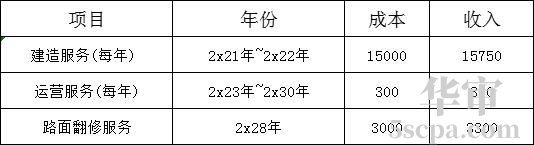

例:甲公司为一家从事公路投资建设和运营业务的上市公司。2x21年1月,甲公司与当地政府签订PPP 项目合同,甲公司作为社会资本方负责当地高速公路的建设、运营和维护。假设该合同满足《企业会计准则解释第14号》的“双特征’和“双控制”条件。根据合同约定, PPP项目合同期间为10年,其中项目建设期为2年、运营期为8年,合同期间的第8年末(即2x28年末),甲公司需要对路面进行翻修,以使该道路保持一定的使用状态。政府在运营期间每年末向甲公司支付6000万元。运营期满后,甲公司将PPP项目资产无偿移交给政府方。甲公司的履约义务包括提供道路建造、运营和路面翻修的服务,假设上述服务均构成单项履约义务,均满足在某一时段确认收入的条件。甲公司采用成本加成法确定各单项履约义务的单独售价,考虑市场情况、行业平均毛利水平等因素之后,甲公司预计其提供建造、运营和路面翻修服务的成本和收入如下:

假设合同期间各年的现金流均在年末发生,该PPP项目的实际利率为618%。假定不考虑其他因素和相关税费。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有( )。

A.该PPP项目整个期间,融资成分的进行会计处理影响金额为10320万元

B.2x22年年末,合同资产的账面价值为32473.35万元

C.该PPP项目对甲公司2x23年损益的影响金额为2066.85万元

D.该PPP项目应当按照金融资产模式进行会计处理

解析:答案:ABCD,在项目运营期间,甲公司每年自政府方取得6000万元的对价,即甲公司在项目运营期间有权收取可确定金额的现金,应当适用《企业会计准则解释第14号》中的金融资产模式进行会计处理,选项D正确;该PPP项目整个期间,融资成分的影响金额=6000x8(收取现金合计)-(15750x2+360x8+3300)(收入合计)=4800037680=10320(万元),选项A正确;2x22年年末,合同资产的账面价值=15750+15750x(1+618%)=32473.35(万元),选项B正确;该PPP项目对甲公司2x23年损益的影响金额=32473.35x6.18%+360-300=2066.85(万元),选项C正确。

- 向境外提供哪些服务免征增值税?

- 小规模纳税人提供生活服务可以享受什么优惠政策?

- 新冠疫情向国外捐赠可以全额扣除吗?

- 要冲红之前月份的纸质普通发票,现在还能直接冲吗?

- 医用口罩生产企业已被国家发改委确定为疫情防控重点保障物资生产企业,能享受疫情防控重点保障物资生产企业留抵退税政策吗?

- 疫情防控捐赠凭证怎么获取?

- 疫情防控捐赠支出,个税年度汇算时可以全额扣除的有哪些?

- 疫情捐赠,能本月不扣除,下月在个人所得税前扣除吗

- 疫情捐赠企业所得税前扣除资料需要哪些?

- 疫情期间提供生活服务免征增值税吗?

- 应对疫情的公益性捐赠,可以继续在企业所得税前全额扣除?

- 增值税上的装饰服务的范围是如何规定的?

- 整形机构的医疗服务是否享受免征增值税优惠?

- 重点群体创业就业,个人所得税优惠有哪些?

- 重点群体创业享受哪些税收优惠?

- 重点群体从事个体经营,教育费附加优惠怎么处理?

- 重点群体从事个体经营享受优惠政策,重点群体是指什么?

- 重点群体从事个体经营怎么申报享受税收优惠?

- 自主就业退役士兵从事个体经营享受税收政策需要什么资料留底备查?

- 图书批发、零售环节免征增值税优惠怎么办理?

- 进口图书、报刊资料免征增值税,怎么处理?

- 疫情期间已经开了专票,但是符合增值税免税优惠怎么办?

- 一般纳税人软件企业即征即退备案一般纳税人销售软件办理增值税优惠备案,要准备什么材料?

- 法院系统在职在编干警的办案人员岗位津贴需要缴纳个人所得税吗?

- 医疗机构临时聘请坐诊的专家取得收入如何计征个税?需要进行年度汇算吗?

- earful

- earfuls

- 'earhole

- earhole

- earholes

- earing

- earl

- 'earlap

- earlap

- earldom

- earldoms

- earle

- earless

- earless

- earless seal

- earless²

- earless¹

- earlier

- earlies

- earlies'

- earlike

- earlily

- earliness

- earliness'

- earlinesses