一、扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得以收入减除费用后的余额为收入额;

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

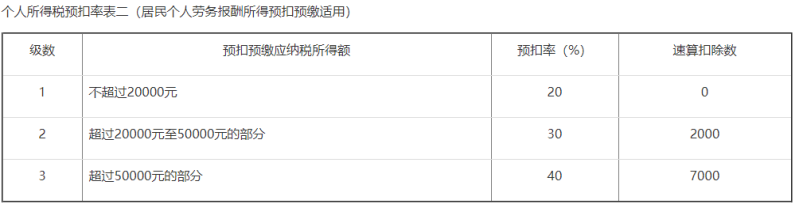

劳务报酬所得适用个人所得税预扣率表详见下图:

二、居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

依据:

关于《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》的解读

- 企业社保怎么申报?

- 城乡居民社保可以通过哪些途径缴纳?

- 企业社保可以通过哪些途径缴纳?

- 社保费汇算办理流程与时间是什么?

- 失业保险可以延期申报吗?

- 单位受疫情影响,暂时无力负担社保费,可以缓缴多久?

- 个人社会保险可以延期缴纳吗?

- 过了申报期怎么交社保

- 企业职工需要自行申报社保吗?

- 政务大厅可以缴纳企业社保吗?

- 本月社保申报未正常扣缴,怎么处理?

- 社保已经扣款了,还用再申报吗?

- 城乡居民社会保险费申报方式?

- 城乡居民社保申报的情况有哪些?

- 城乡居民社保申报缴费流程是什么?

- 城乡居民医保缴费方式有哪些?

- 如何办理按增值税小规模纳税人纳税的情况说明?

- 稿酬所得自行申报需要什么材料?

- 个人取得劳务报酬所得还需要进行申报吗?

- 开具个人所得税纳税记录的注意事项有什么?

- 居民个人的个人所得税纳税义务如何确定?

- 年度首次申报时,无住所个人如何判定是居民个人还是非居民个人?

- 非居民个人工资税率和居民个人一样吗?

- 房屋承租方需要交房产税吗?

- 企业承租房屋,以修理费来代替租金,房产税谁来交?

- substores

- substrain

- substrate

- substrates

- substrative

- substratosphere

- substratum

- substratums

- substructural

- substructure

- substructured

- substructures

- subsulfide

- subsulfides

- subsumable

- subsume

- subsumed

- subsumes

- subsuming

- subsumption

- subsumptive

- subsuperficial

- subsuperficially

- subsuperficialness

- subsuperficialnesses