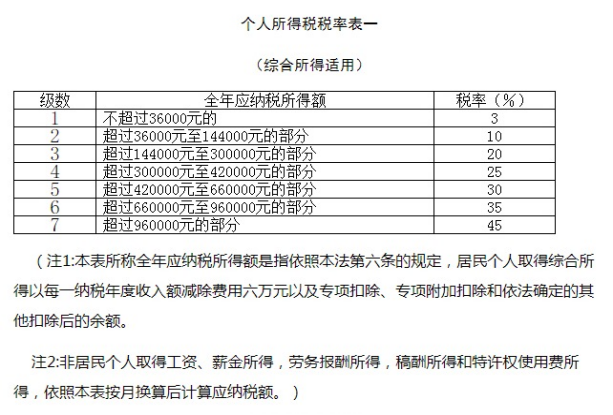

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,再计算个人所得税。纳税人通过中国境内非营利的社会团体、国家机关向教育事业的捐赠,准予在个人所得税前全额扣除。个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以在计算应纳税所得额时扣除。专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出

- 电子税务局中,税务师事务所行政登记变更怎么办理?

- 律师事务所在税务登记的时候属于什么性质?要交哪些税以及税率情况是什么?

- 税务师事务所行政登记变更的办结时限?

- 税务师事务所行政登记终止的办理时限是多久?

- 变更办税人员需要原办税人员去吗?

- 如何添加办税人员?

- 企业税务办税人变更要怎么办理?

- 网上可以变更法人信息吗?

- 电子税务局中,办税人员信息怎么添加?

- 申报系统中,办税人员信息怎么修改?

- 电子税务局怎么变更发票购票人?

- 电子税务局中办税员手机号码错误,怎么修改?

- 实名认证的电话号码输错了怎么办?

- 电子税务局中,办税人员登录密码怎么设置?

- 办税人员变更了,要本人去办理吗?

- 办税人员变了,在哪里办?

- 企业的办税员离职,企业该如何删除这名办税人员?

- 发票增量怎么办理?

- 网上电子发票增加份数怎么办理?

- 电子普通发票开票资料怎么修改?

- 增加最高开限额是否也同时需要做税控设备变更?

- 税务Ukey和税控盘需要同时购买吗?

- 税控设备已损坏,怎么更换新的税控设备?

- 企业名称发生变更,税盘要不要也办理变更?

- 小规模纳税人登记为一般纳税人,税控设备需要变更发行吗?

- 'hotblood

- hotblood

- 'hot-'blooded

- hot-blooded

- hot blooded

- hot-bloodedness

- hot-bloodednesses

- 'hotbox

- hotbox

- hot button

- hot-button

- hot buttons

- hot cake

- hotcha

- hot charging

- hotchpot

- hotchpotch

- hotchpotches

- hot comb

- holding-out

- holding out

- holding pattern

- holding patterns

- holding point

- holding-point