一、自2022年9月1日起,按照《国家税务总局 财政部关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告》(2022年第2号)已享受延缓缴纳税费50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

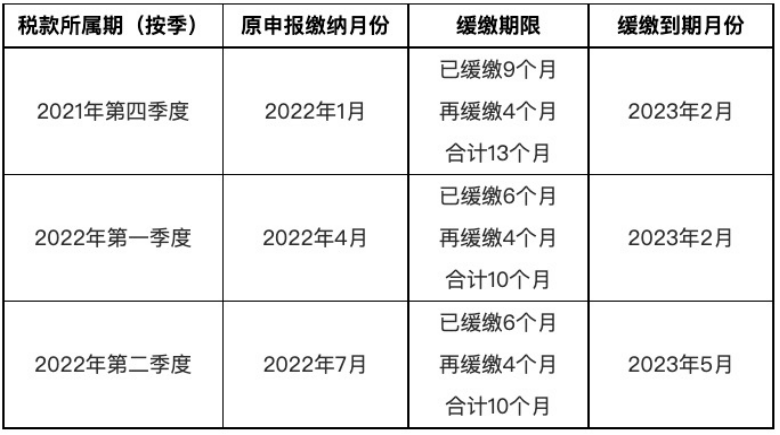

二、所属期是2021年11月、12月(包括按季缴纳的2021年第四季度税费)缓缴税费在延长9个月的基础上继续延长4个月(合计延长13个月),分别在2023年1月、2月入库。

所属期是2022年2月、3月(包括按季缴纳的2022年第一季度税费)、4月、5月、6月(包括2022年第二季度税费)的缓缴税费在延长6个月的基础上继续延长4个月(合计延长10个月),分别在2023年1月至2023年5月入库。

具体缓缴期限:

(一)按季申报缴税的纳税人

(二)按月申报缴税的纳税人

依据:

国家税务总局 财政部关于制造业中小微企业继续延缓缴纳部分税费有关事项的公告

关于《国家税务总局 财政部关于制造业中小微企业继续延缓缴纳部分税费有关事项的公告》的解读

- 经营者申报经营者集中什么情况下可以使用简易程序?

- 经营者申报经营者集中什么情况下不可以使用简易程序?

- 经营者申报经营者集中有什么特殊规定?

- 经营者申报经营者集中,审査经营者集中存在特别情况时怎么办?

- 《反垄断法》中,经营者集中附加限制性条件的概念是什么?

- 《反垄断法》中,经营者集中附加限制性条件中的限制性条件包括什么?

- 《反垄断法》中,经营者集中附加限制性条件怎么确定?

- 《反垄断法》中,经营者集中附加限制性条件如何履行监督、解除与变更?

- 《反垄断法》中,经营者集中附加限制性条件如果市场监管总局变更或者解除限制性条件需要考虑什么?

- 《反垄断法》中,如何调查处理违法实施经营者集中?

- 《反垄断法》中,滥用行政权力排除、限制竞争行为是什么意思?

- 《反垄断法》中,为什么要滥用行政权力排除、限制竞争行为?

- 外国企业常驻代表机构办理税务登记有时间要求吗?

- 外国企业常驻代表机构税务登记内容发生变化,办理变更税务登记的时间有什么要求?

- 非居民企业取得来源境内的融资租赁收入,计算企业所得税的方法是什么?

- 非居民企业转让中国企业股权,怎么计算缴纳企业所得税?

- 非居民企业间接转让中国应税财产,怎么缴纳企业所得税?

- 双方都是非居民企业,转让境内的设备,企业所得税怎么缴纳?

- 我是一个非居民企业,在境内没有机构场所,境内企业支付给我一笔特许权使用费,是否需要缴纳企业所得税?

- 非居民企业为中国境内客户提供的劳务收入,企业所得税怎么缴纳?

- 境内企业向境外企业租仓库(仓库在境外),支付租金需要代扣代缴非居民企业所得税吗?

- 在中国境内设有机构场所的非居民企业,取得的所得与所设机构、场所是有实际联系是否需要缴纳企业所得税?

- 属于汇总纳税的非居民企业各机构、场所报送的信息资料有哪些?

- 个人所得税财产转让所得包括哪些?

- 特许权使用费的应纳税所得额是如何规定的?

- facially

- facial nerve

- facials

- facial tissue

- facias'

- facias

- facie

- -facient

- facies

- facile

- facilely

- facileness

- facilenesses

- facileness's

- facile princeps

- facilitate

- facilitated

- facilitates

- facilitating

- facilitation

- facilitative

- facilitator

- facilitators

- facilitatory

- facilities